Newsletter Février 2023

Taxe foncière, immigration, statistiques, lien entre les intérêts bancaires’ l’inflation et l’immobilier en Australie… plus une note d’humour!

La taxe foncière

Soyons directs, c’est le nouveau jouet des politiciens et des « gabeliers » Australiens.

En effet, cette taxe (2%) ne s’applique qu’aux investisseurs et, double dans le NSW pour les investisseurs non-résidents (4%).

Son calcul annuel est simple : valeur du foncier x 4% = « land tax » pour les étrangers.

Cependant, qui calcule la valeur du foncier ?

Les services fiscaux…

Or, récemment, j’ai eu 3 exemples en main :

Cas 1

Une cliente constate que sa taxe foncière double et devient égale à 60% de ses revenus locatifs bruts annuels.

Rien que ça…

Cas 2

Un couple dont la taxe foncière augmente de 180% alors que les services fiscaux indiquent dans leurs propres statistiques que les valeurs foncières du même quartier… diminuent de 15% sur 3 ans à cause du COVID.

Cas 3

Un autre couple paye une taxe foncière sur la base d’une évaluation du terrain (en banlieue de Sydney) avoisinant 300% la valeur du terrain payé par le promoteur… 18 mois plus tôt en plein COVID.

De tels écarts ne peuvent être une simple erreur : est-ce une volonté politique (taxe mise en place par un gouvernement sortant avec une mise en application juste après de nouvelles élections via un heureux hasard du calendrier)?

En plus, si vous rajoutez le doublement de ladite taxe pour les étrangers (uniquement NSW) et nous arrivons à des situations intenables.

De même, certains clients paient du simple au quadruple cette taxe pour des biens similaires en termes de valeur/prix/quartier/ville!

Le but ? En théorie pousser les investisseurs de Sydney vers d’autres destinations (QLD et VIC) pour libérer des logements.

Le résultat ? Moins d’investisseurs pour porter le marché locatif, moins de promotions immobilières et une hausse des loyers sur Sydney.

La parade ? Si vous avez de la chance, votre bien immobilier en Australie ne sera pas trop exposé (80% des cas), sinon, vendre ce qui est à Sydney et racheter ailleurs quand cette taxe devient trop lourde…

Arrivée massive d’étudiants Chinois

En bref, le gouvernement chinois a annulé la reconnaissance des diplômes étrangers si ces derniers n’ont pas été faits en présentiel.

Par conséquent, des dizaines de milliers d’étudiants chinois se sont déjà enregistrés auprès des universités australiennes (40.000 en 72h !) et ce chiffre va exploser dans les prochains mois.

Certes, c’est une bonne nouvelle pour les universités locales.

Cependant, comment loger ces jeunes ? D’ailleurs, nous sommes déjà en pénurie de logement.

Cette vague humaine va tout simplement amplifier la précarité des logements et (encore) augmenter les loyers immobiliers en Australie.

Donc, c’est aussi une bonne chose pour tout investisseur immobilier en Australie, surtout à Sydney (suite aux baisses des loyers pendant la période de Covid).

De plus, cela va aussi créer des opportunités dans les autres villes que Sydney et Melbourne : Brisbane, Adélaïde et Perth seront probablement les grandes gagnantes.

Enfin, cette nouvelle donne devrait réduire l’écart des prix immobiliers entre les grandes villes.

Les statistiques de l’année 2022

Ok, je vais faire court…

LOYERS

Sydney : Les prix des loyers reviennent à des niveaux pré COVID, les effets seront visibles sur les prochaines déclarations fiscales (Juillet 2023).

Brisbane : en hausse continue

Melbourne : en faible hausse

PRIX

Sydney : en baisse dans la plupart des quartiers suite aux hausses massives des intérêts bancaires. Seuls les projets « hyper luxe » arrivent à se maintenir.

Brisbane : en hausse

Melbourne : en baisse comme Sydney

INTÉRÊTS BANCAIRES

Taux directeurs 0.1% il y a 1 an …3.35% en février 2023

Donc, en incluant les marges bancaires, les prêts immobiliers passent de 2.1% à 5.5% en seulement 1 an pour « lutter contre l’inflation ».

Vacancy rate (Taux de logements inoccupés)

Sydney : 1.3% (en baisse)

Brisbane : 0.8% (en hausse)

Melbourne : 1.5% (en baisse)

TAUX DE CHÔMAGE

3.5% (du jamais vu)

Back to the basics : le lien entre les intérêts bancaires et l’inflation

Je ne suis pas économiste mais on me pose souvent cette question.

Donc, voici ma vision simplifiée (pour ceux que ça intéresse) en évitant de faire un copier/coller sur des articles de presse.

L’inflation en quelques lignes :

Il suffit de prendre pour exemple une baguette de pain qui coûtait dans ma jeunesse 37F CFP (dans les années 80). Cependant, cette même baguette équivaut aujourd’hui 150F CFP.

L’inflation c’est tout simplement la hausse des prix pour un même bien ou service : certains diront que tout est plus cher, d’autres que l’argent perd de sa valeur.

Mais en réalité, toutes ces définitions parlent de la même chose : « l’inflation».

Pourquoi augmenter les intérêts bancaires pour faire baisser l’inflation ?

Les banques centrales augmentent massivement les intérêts bancaires pour que les ménages/sociétés consomment moins (en payant plus d’intérêts).

En d’autres termes, moins de consommation devrait stabiliser l’économie (via un équilibre offre / demande).

C’est le raisonnement simpliste (et pas forcément simple)… servi à toutes les sauces médiatiques.

Cependant, je vous invite à ouvrir le débat.

Donc, la solution serait de noyer les ménages australiens sous des intérêts bancaires pour freiner la consommation, pourquoi pas?

Mais à quel prix ?

Premièrement, ces augmentations vont aggraver le coût de la vie et donc … avoir un résultat similaire à l’inflation (au lieu de consommer on va payer des intérêts).

Deuxièmement, pour les sociétés c’est moins de dynamisme, d’investissements et d’embauches.

En ce qui nous concerne (l’immobilier en Australie),

D’abord, les propriétaires vont tout simplement augmenter les loyers pour compenser la hausse des intérêts.

Ensuite, les nouveaux investisseurs vont mettre leurs fonds sur des comptes à terme plutôt que dans un placement immobilier en Australie.

Donc, nous aurons des loyers en hausses et des offres immobilières raréfiées…

Par conséquent, je ne suis pas convaincu par le remède simpliste « hausse des intérêts = baisse de l’inflation».

De même, lesdits calculs d’inflation sont incroyablement faux (7.8% officiellement en Australie).

En effet, cumulez des intérêts qui triplent (sur une traite qui représente 1/3 des revenus), l’essence qui augmente de 15%, la taxe foncière qui augmente de 20%, le panier moyen qui augmente de 7.3%, les frais scolaires qui augmentent de 15%, l’énergie en hausse de 35%, etc.

Certes, les salaires ont augmenté de 3.5% en 1 an mais, je vous laisse calculer : on est loin des 7.8% annoncés.

Enfin, cette remarque est d’ailleurs observable dans beaucoup d’autres pays.

Une note d’humour pour finir cette newsletter

“Pour le plaisir…”

(Herbert Léonard, grand philosophe français du siècle dernier)

Cliquer sur le lien ci-dessous pour revoir son clip.

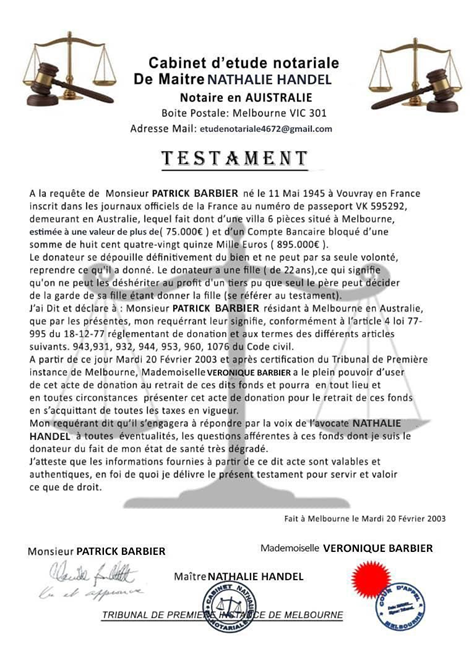

Pour conclure, voici un courrier adressé à un client.

Bien-sûr c’est un faux. Mais, si vous aviez un doute, voici quelques éléments qui vous permettront de ne pas tomber dans le piège :

- « Cabinet d’étude notariale en Australie » : ce cabinet n’existe pas et le terme est « solicitors office »,

- « Boite postale : Melbourne VIC 301 » : en fait c’est 3001 et … aucune BP n’est mentionnée,

- « Gmail » (pas très professionnel),

- « Tribunal de première instance de Melbourne » ça n’existe pas ici,

- « Les lois du code civil » … français ne sont pas applicables en Australie,

- « Article 4 loi 77-995 » loi sur … les baux d’habitation en France, rien à voir avec une succession,

- « Une villa 6 pièces à Melbourne pour une valeur de 75.000 euros » … ça n’existe pas à ce prix-là,

- La crème de la crème : la signature indique « Claude » alors que le document serait signé par « Patrick »,

- Etc.

J’adore… ?

D’ailleurs, êtes-vous à jour coté testamentaire? Si ce n’est pas le cas, je vous invite à consulter notre solicitor de Sydney :

Sally BASTEN (sally@basten.com.au).

Enfin, vous avez la moindre question, n’hésitez pas à me contacter !

Lionel ROBY, votre agent immobilier en Australie, à votre service depuis plus de 15 ans.