Newsletter Agence Francophone Mars 2026

Agence Francophone Sydney

– SOMMAIRE – |

| Politique et immobilier en Australie | |

| Environnement immobilier en Australie | |

| Nos projets du moment |

| |

POLITIQUE ET IMMOBILIER EN AUSTRALIE |

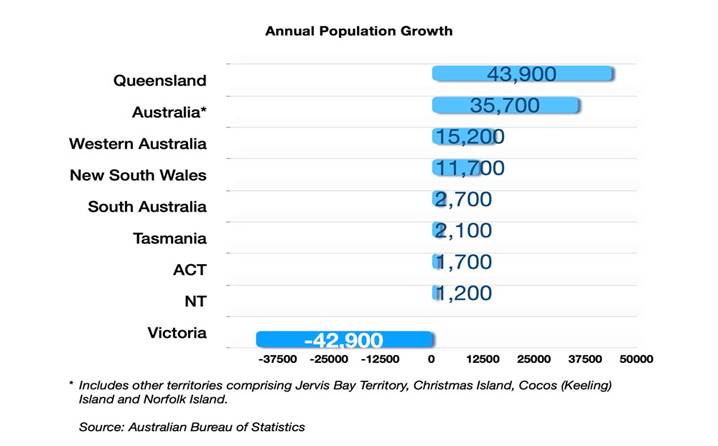

Impact de la gestion (politique) du COVID sur les mouvements de population en Australie après la COVID 2023/2024

Clairement, ces chiffres ont influé les prix de l’immobilier dans le Victoria et plus particulièrement à Melbourne en 2023/2024.

Édifiant…

Les promesses :

Le Parti Travailliste (Gouvernement Fédéral) s’est engagé le 1er juillet 2024 à construire 1,2 million de logements sociaux en 5 ans.

Un budget supplémentaire de 10 milliards de dollars a été débloqué fin 2024 pour construire immédiatement 100 000 logements destinés aux primo-accédants.

Les faits :

A ce jour (février 2026), très peu de maisons ont été construites (358 logements livrés !) malgré un budget intégralement dépensé.

Pour compenser ce bilan, le gouvernement rachète massivement des habitations existantes pour les transformer en logements sociaux. Dit autrement, pas assez de constructions donc l’État se met en concurrence directe avec les acheteurs particuliers … en utilisant des fonds publics.

DHA (Defence Housing Australia) – Western Australia

Le DHA a voté un budget pour la construction de 2 000 logements sur 8 bases militaires autour de Perth.

Le projet est ouvert aux investisseurs particuliers avec :

- Garantie locative jusqu’à 10 ans

- Programme d’entretien garanti par l’armée

Opportunité d’investissement ?

Oui et non.

Tout dépend de la localisation et du loyer proposé.

Ces terrains sont souvent isolés, pauvres en infrastructures et parfois situés sur d’anciens sites militaires susceptibles d’être contaminés (cf. Randwick – Sud Est de Sydney où plus de 1000 maisons ont été construites sur des terrains contaminés par l’armée).

Par ailleurs, l’armée ne loue généralement pas de logements de plus de 10

ans.

À la fin du bail garanti, le bien peut devenir difficile à revendre ou à

relouer, surtout en concurrence avec plusieurs centaines de maisons identiques.

Le concept peut sembler intéressant mais l’Agence Francophone Sydney a choisi de ne pas présenter ce type de bien.

| ENVIRONNEMENT IMMOBILIER EN AUSTRALIE |

Fiscalité australienne

Les plus-values immobilières sont soumises à l’impôt.

Pour les non-résidents, un prélèvement obligatoire de 15 % du prix de vente brut est appliqué, indépendamment de la plus-value réelle.

Un ajustement sera effectué lors de la déclaration fiscale annuelle. Donc, en cas de remboursement, vous pouvez attendre jusqu’à un an entre le prélèvement et son remboursement.

Assurance

Soyez vigilants : nous constatons une hausse des frais en plus de la hausse des primes avec parfois plus de 300% de hausse sur les frais de dossier.

Ce que nous avons vérifié :

- le coût total (frais + prime)

- l’étendue de la couverture

- la qualité du service après-vente

Le premier point est un point de friction avec votre assureur (AJG – un des plus plus gros cabinets d’assurance d’Australie).

Cependant, le coût total restant compétitif et les point 2 & 3 sont satisfaisant donc,

nous n’avons pas changé d’assureur mais nous restons vigilants.

Inflation et taux d’emprunts

Le Gouvernement Australien (Parti Travailliste) augmente massivement les dépenses de l’État, cela créé de l’inflation (hausse des prix dans tous les secteurs) donc la Banque Centrale Australienne augmente ses taux directeurs.

L’équation impossible :

Les taux d’intérêts augmentent, les entreprises augmentent leurs prix, les infrastructures deviennent à la charge du promoteur donc les coûts de construction explosent.

Les promoteurs ne font plus autant de marge donc moins de nouveaux projets en cours et les investisseurs locaux délaissent l’immobilier donc, beaucoup moins d’offres.

Pire, environ 1.2M d’immigrants se sont installés ces 2 dernières années pour une population d’à peine 27M (donc, plus de pression sur le marché locatif).

Le saviez-vous ?

Combien de temps faut-il pour économiser l’apport minimum bancaire de 20 % afin de pouvoir emprunter (en épargnant 15 % de ses revenus bruts par an) ?

| Appartement | Maison | |

| SYDNEY | 7 ans | 12 ans |

| BRISBANE | 7 ans | 10 ans |

| MELBOURNE | 5 ans | 7 ans |

En 2026, un couple avec un salaire moyen local doit économiser 15 % de ses revenus bruts pendant 12 ans pour pouvoir emprunter 80% et acheter un bien à Sydney (prix moyen), contre 10 ans à Brisbane et 7 ans à Melbourne.

En tant

qu’investisseurs, où porteriez-vous votre attention sur la base de ces

quelques chiffres ?

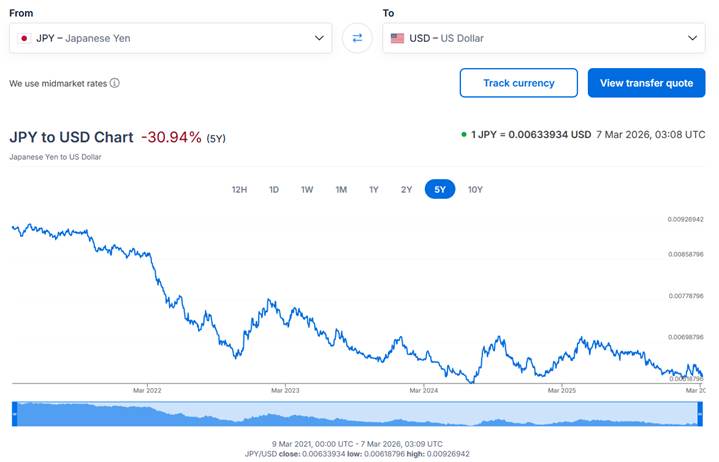

Quel rapport entre le Japon et l’immobilier en Australie ?

À la suite des évènements actuels, le prix du pétrole explose déjà.

Ce que vous ne lirez pas c’est « l’effet papillon » sur l’immobilier (cascade d’évènements sans lien apparent entre le fait déclencheur et le résultat).

Personne ne regarde les taux de change avec le Yen Japonais : en 5 ans il a perdu 30% de sa valeur (face à l’euro et l’USD). Cela incite à y passer des vacances moins chères certains diront.

Prenons un peu de recul…

Le Japon dépend fortement d’énergies fossiles (97% de sa consommation) dont le pétrole (67% de sa consommation énergétique).

Cependant, le Japon est beaucoup moins connu pour son système de taux bancaire à taux zéro que pour ses sushis et ses mangas.

Les banques américaines et européennes (y compris les banques australiennes) ont pris la mauvaise habitude d’emprunter sur les marchés japonais (« Samourai Bonds ») à des taux ridiculement bas pour revendre (via des prêts bancaires à des taux prohibitifs).

Voici l’équation néfaste :

97% de l’énergie consommée au Japon vient d’imports donc, l’impact de la guerre en Iran sera énorme sur l’économie japonaise (inflation fulgurante), idem sur les imports de nourriture (67% de la consommation vient d’imports). A cela se rajoute un taux de change défavorable.

Certes les exports sont boostés par un yen faible mais grâce à Trump, la hausse des taxes d’importation annulent cet effet aux US (premier marché export : 20%).

Idem avec la Chine (19% des exports du Japon) : XI Jinping impose plus finement des lourdeurs administratives menaçant l’économie japonaise (interdiction d’importer certains produits japonais, annulation de vols commerciaux vers le Japon donc baisse drastique de touristes chinois, nouvelles normes, etc.).

Quel est donc le lien avec l’immobilier australien ?

Le Japon est financièrement exsangue : énergie et importations trop chères, monnaie en berne, tourisme catastrophique (-60% de touristes chinois en janvier 2026 !).

Pour faire face à cette situation (manque de cash), le Japon évoque la vente possible de bons du trésor US car le Japon est tout simplement le premier créditeur mondial.

Le monde financier (et surtout la FED aux US) tremble car si le Japon se déleste massivement de ses bons du trésor détenus (7 Trilliards de dollars soit 7.000.000.000.000.000.000.000 soit 7E21 de dollars en bons du trésor US sans compter les créances détenues sur les banques des autres pays), tout le système bancaire va être touché.

Les taux d’emprunt immobiliers en Australie et le coût de l’argent va exploser (avec une inflation au passage qui aura un effet de levier supplémentaire sur la hausse des taux d’intérêts) et créer une pénurie d’offres (moins de nouveaux projets immobilier = hausse des prix et des loyers).

Donc, si vous êtes en capacité d’investissement, je vous laisse tirer les conclusions de cette démonstration.

Pour en savoir plus :

| NOS PROJETS DU MOMENT |

Voici une sélection de nos projets sélectionnés avec soin.

SYDNEY

Hélas, les prix sont devenus trop hauts et le rendement locatif est devenu trop faible pour en faire un investissement intéressant (nous partons du principe que si le rendement locatif + la plus-value sont inférieurs au taux d’épargne bancaire, ce n’est pas un bon investissement).

Nous pouvons trouver des biens d’exceptions mais il s’agit surtout de biens pour une utilisation personnelle / patrimoniale (pieds à terre, résidence secondaire pour la famille). Donc, les critères de choix ne sont pas les mêmes que pour un investisseur dont l’objectif principal est le retour sur investissement.

Prévoir un budget de plusieurs millions AUD pour un bien neuf de taille raisonnable quel que soit le quartier (radius de 5 kms autour du centre-ville).

MELBOURNE

Nous avons plusieurs appartements de type F4 et F5… avec vue sur le champ de course de la Melbourne Cup sur un terrain qui appartenait au champ de course équestre de Flemington ! Avis aux amateurs, cette occasion en se représentera plus, c’est une opportunité unique. Prix à partir de 1.3M, Livraison en cours.

Southbank (à quelques minutes à pied du Casino de Melbourne), appartements de type F2 et F3 à partir de 650K AUD avec vue très dégagée. Livraison dans environ 18 mois.

Clyde North (10 kms au sud du centre-ville de Melbourne), 7 maisons jumelées (« townhouses »), à partir de 600K AUD pour 3 chambres, 1 sdb et un garage. Début des travaux fin 2026.

Hampton (8 kms au sud du centre-ville de Melbourne), F3 (2 chambres + 2 sdb + parking) à partir de 845K AUD, livraison fin 2026.

Nous avons parfois de « Nomination Contracts » sur Melbourne (reprise de contrats sur des biens en cours de livraison à la suite d’un défaut de paiement de l’acquéreur initial) : il faut être hyper réactif sur ce type de contrats car ils offrent des prix et des conditions exceptionnelles.

Nous consulter si vous souhaitez en savoir plus.

BRISBANE

Spring Hill (quartier jouxtant Fortitude Valley au nord du centre-ville de Brisbane). Petit immeuble proche du stadium de la future cérémonie d’ouverture des JO (Suncorp Stadium).

Sélection de F3 et F4 à partir de 1.2M selon la vue et la taille. Livraison dans 12 mois, construction en cours.

Milton (quartier Ouest de la ville proche, proche du Suncorp Stadium), tout à proximité : train, ferry, commerces, bretelle d’accès au nouveau périphérique de Brisbane, etc.

Sélection de F3 et F4 à partir de 1.1M selon la vue et la taille. Livraison dans 18 mois, construction en cours.

SUNSHINE COAST

NOOSA Hinterland, sélection de villas jumelées de type F3 ou F4 à partir de 860K AUD.

Villas construites par Altum Group, promoteur connu et sérieux (Parkridge Noosa) ; petit projet dans une zone à moins de 15 mns de tout ce que Noosa peut offrir (plages, Hasting st, lac, forêts, shopping centers). Livraison mi 2027.

Conroy – Noosa Hinterland à partir de 860.000 AUD (villa F3 jumelée en duplex)

Une Pensée pour …

Une pensée pour Maria et les fils de Robert COURTE, qui nous a quitté en 2025.

Et une pensée positive pour Rémi de Cambiaire, Expert-Comptable officiellement retraité.

Emmanuelle, Audrey et Mélanie continuent l’aventure au sein de FIDPAC !

Lionel ROBY

+ 61404690888

Agence Francophone Sydney

Achat | Vente | Gestion | Conseils

Votre agent immobilier en Australie depuis 2008